Umfrage 2023: Gender Gap bei Finanzthemen in Liechtenstein

Die repräsentative Umfrage von EVA zeigt: In Liechtenstein gibt es bei Finanzthemen signifikante Unterschiede zwischen Frauen und Männern. Unter den 173 Befragten in Liechtenstein gab es zwischen den Geschlechtern keine signifikanten Unterschiede in Bezug auf Alter, Familienstand, Beschäftigungsstatus und Bildung. Mit anderen Worten: Die gefundenen Unterschiede lassen sich auf das Geschlecht zurückführen.

Gender Pay Gap: Frauen haben deutlich weniger Einkommen

Es gibt jedoch einige Unterschiede in Bezug auf die Arbeitszeit: Männer arbeiten eher als Frauen Vollzeit, während Frauen eher als Männer nur 20 bis 40 Prozent arbeiten. Das könnte teilweise die deutlichen Einkommensunterschiede zwischen den Geschlechtern erklären: Unter den Befragten haben Männer tendenziell ein höheres Einkommen (Mittelwert = CHF 7’050) als Frauen (Mittelwert = CHF 4’538). Diese Zahlen bilden den unbereinigten Gender Pay Gap ab: Sie zeigen den Unterschied zwischen dem effektiven durchschnittlichen Bruttoverdienst von Männern und Frauen in Liechtenstein. Eine Aussage über den bereinigten Gender Pay Gap lässt sich nicht treffen: Wie viel Prozent nicht durch ein unterschiedliches Arbeitspensum oder andere Qualifikationen erklärbar sind, lässt sich auf Basis der Daten nicht sagen.

Abbildung 1: Einkommen nach Geschlecht (in CHF)

Gleiches Interesse an Geld, aber nicht an Finanzen

Ein oft gehörtes Vorurteil ist, dass Frauen sich weniger für Geld interessieren. Die Umfrage von EVA zeigt aber, dass es keine signifikanten geschlechtsspezifischen Unterschiede in Bezug auf die Bedeutung von Geld und das Interesse an Geld gibt. Fragt man aber nach dem Interesse an Finanzen, ändert sich das Bild: Männer sind deutlich häufiger an Finanzen interessiert als Frauen. Das zeigt, dass die Formulierung der Frage zählt. Anscheinend verstehen Frauen unter Finanzen etwas anderes als unter dem Thema Geld.

Abbildung 2: Interesse an Geld nach Geschlecht

Abbildung 3: Interesse an Finanzen nach Geschlecht

Frauen mit vermeintlich tieferem Finanzwissen

Männer schätzen ihr Wissen über Finanzthemen durchschnittlich höher ein als Frauen. Rund 70 Prozent der Frauen gaben an, eine durchschnittliche Finanzkompetenz zu besitzen oder lediglich die Grundlagen für Ihren Alltag zu kennen. Rund 20 Prozent der Frauen schätzen ihr Wissen als überdurchschnittlich ein. Dagegen gaben über 40 Prozent der Männer an, überdurchschnittlich viel über Finanzen zu wissen. Davon gaben 10 Prozent an, Finanzprofi zu sein, das ist zehnmal mehr als bei den Frauen. Ob diese Selbsteinschätzung der Realität entspricht oder Frauen ihre Kompetenz unterschätzen, lässt sich durch die Daten nicht überprüfen.

Abbildung 4: Einschätzung des eigenen Finanzwissens nach Geschlecht

Frauen und Männer sparen gleich häufig

Die Wahrscheinlichkeit, regelmässig zu sparen, ist bei Männern und Frauen in Liechtenstein gleich hoch. Fondsportfolios sind bei beiden Geschlechtern gleich beliebt. Frauen sparen aber deutlich häufiger mit einem Sparkonto, Männer dagegen häufiger mit einer Spar-Lebensversicherung oder anderen Anlageformen. Interessant sind auch die Gründe, warum Personen nicht sparen: Fast die Hälfte der Frauen geben an, dass sie das Geld für laufende Ausgaben brauchen. Bei den Männern ist das nur für einen Drittel ein Grund, um nicht zu sparen. Dafür sagen rund ein Sechstel der Männer, die nicht sparen, dass sie lieber in Anlageformen mit höheren Renditen investieren.

Abbildung 5: Sparformen nach Geschlecht

Abbildung 6: Gründe für den Verzicht aufs Sparen nach Geschlecht

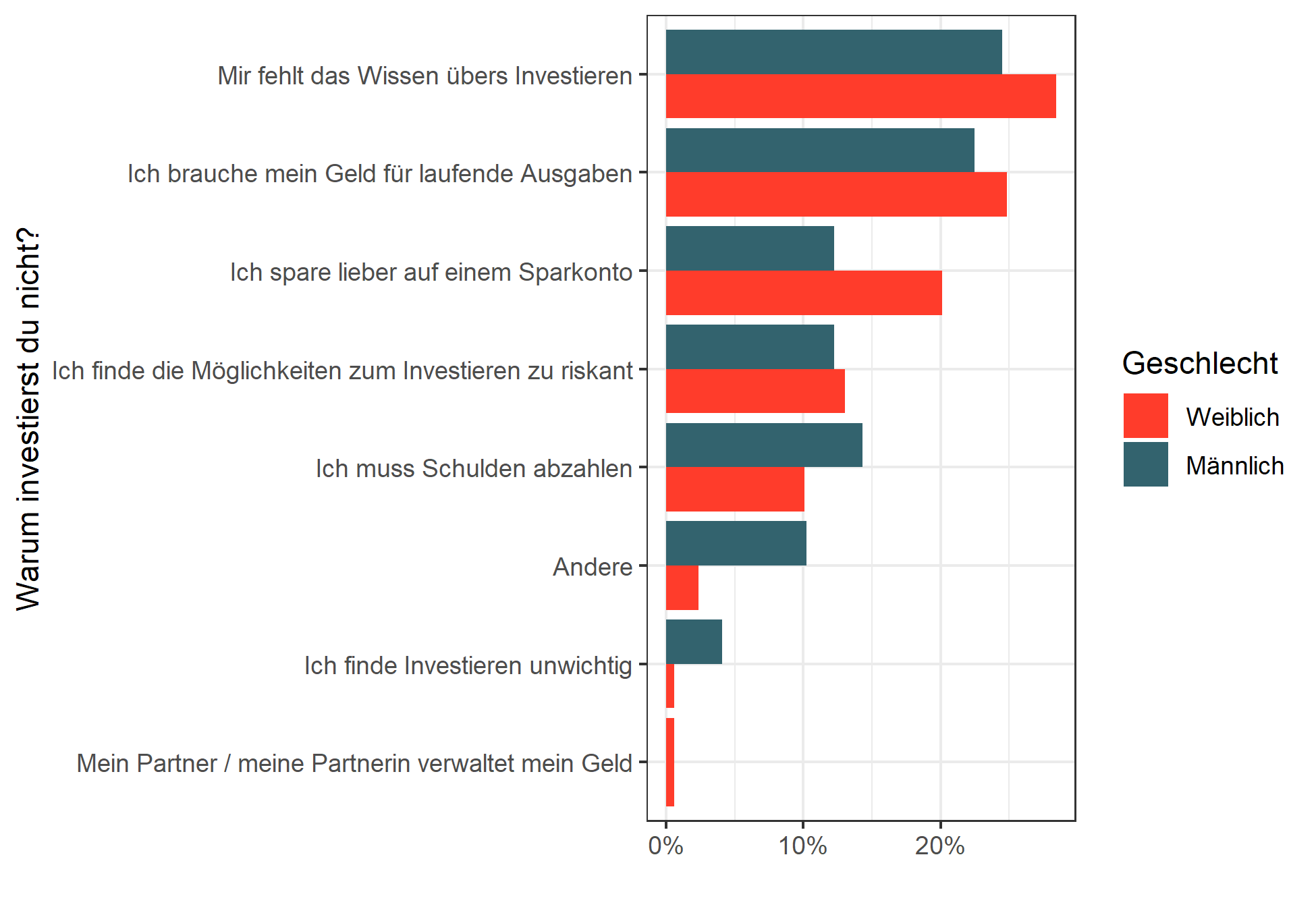

Gender Investment Gap: Männer investieren deutlich häufiger

Männer investieren signifikant häufiger (55,1 Prozent der Befragten) als Frauen (27,9 Prozent der Befragten). Das zeigt, dass es in Liechtenstein einen klaren Gender Investment Gap gibt. Unterschiede gibt es auch in den Investitionsformen: Während Frauen häufiger Finanzprodukte wählen, investieren Männer häufiger ins eigene Unternehmen oder in Private Equity. Frauen geben als Gründe für ihr zurückhaltendes Investitionsverhalten an, dass es ihnen an Wissen übers Investieren fehlt, dass sie ihr Geld für laufende Ausgaben brauchen und dass sie lieber auf einem Sparkonto sparen.

Abbildung 7: Investitionen nach Geschlecht

Abbildung 8: Investitionsformen nach Geschlecht

Abbildung 9: Gründe für den Verzicht aufs Investieren nach Geschlecht

Frauen sind deutlich vorsichtiger mit Geld

Männer geben eine signifikant höhere Risikotoleranz an, wenn es um Geld geht. Rund jeder sechste Mann geht beim Thema Geld ein hohes oder sehr hohes Risiko ein, aber nicht einmal eine Frau von 100. Aber nicht alle Männer sind risikofreudig: Je rund 20 Prozent der befragten Männer und Frauen gehen nur ein sehr kleines Risiko ein.

Abbildung 10: Risikoneigung beim Thema Geld nach Geschlecht

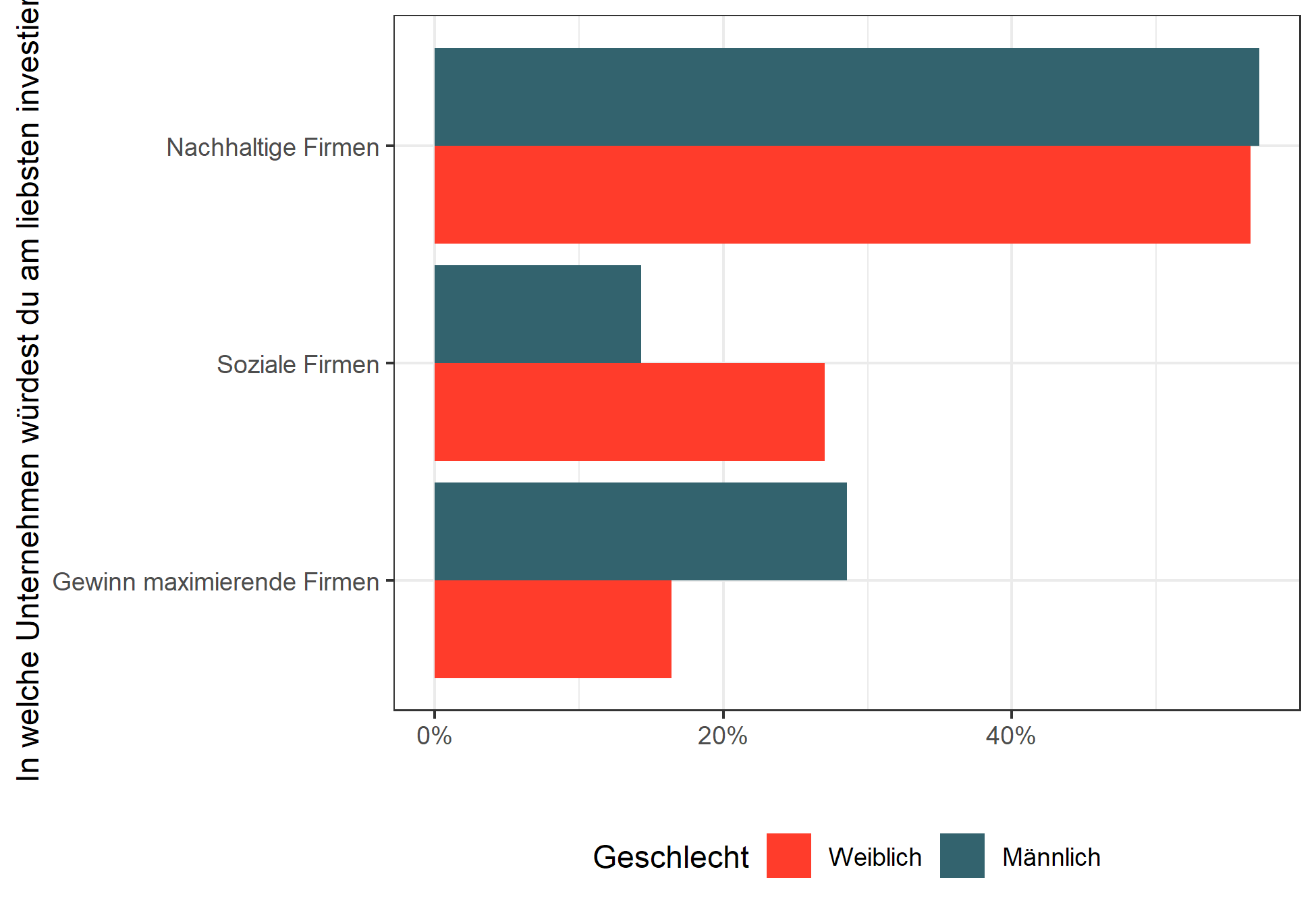

Frauen wollen in Soziales und andere Frauen investieren

Sowohl Männer als auch Frauen investieren mit gleicher Wahrscheinlichkeit in nachhaltige Unternehmen. Allerdings bevorzugen Männer etwas häufiger gewinnmaximierende Unternehmen, während Frauen eher soziale Unternehmen bevorzugen. Frauen sind auch signifikant häufiger als Männer bereit, in Unternehmen zu investieren, die von Frauen geführt werden.

Abbildung 11: Bedeutung von Nachhaltigkeit, sozialen Aspekten und Gewinnorientierung bei Investitionen nach Geschlecht

Abbildung 12: Bedeutung der Führung bei Investitionen nach Geschlecht

Gründe für den Gender Investment Gap: geringeres Einkommen und tiefere Risikotoleranz

Das logistische Regressionsmodell deutet darauf hin, dass nach Kontrolle von Alter, Familienstand, Bildung, Beschäftigung, Einkommen und Risikotoleranz das Geschlecht keine signifikante Auswirkung darauf hat, ob die Person investiert oder nicht. Das deutet darauf hin, dass die geschlechtsspezifischen Unterschiede bei den Investitionen hauptsächlich durch die Einkommensunterschiede (Gender Pay Gap) und die unterschiedliche Risikotoleranz erklärt werden können. Sie wirken sich beide signifikant darauf aus, ob sich eine Person für eine Investition entscheidet oder nicht. Um den Gender Investment Gap zu schliessen, müssen Frauen demnach in höheren Pensen arbeiten, um mehr Einkommen zur Verfügung zu haben. Vor allem müssen sie aber über Chancen und Risiken von Investitionen im Gegensatz zum Sparen auf dem Sparkonto aufgeklärt werden.

Hohes Interesse an Altersvorsorge bei beiden Geschlechtern

Sowohl Männer als auch Frauen haben ein eher grosses Interesse an Themen zur Altersvorsorge. Mehr als ein Drittel der Frauen schätzen ihr Wissen zum Thema Altersvorsorge aber als schlecht oder sehr schlecht ein, aber nur jeder fünfte Mann fühlt sich so schlecht informiert. Insgesamt sind die Unterschiede in Bezug auf das Wissen zur Altersvorsorge aber nicht statistisch signifikant.

Abbildung 13: Interesse an Altersvorsorge nach Geschlecht

Abbildung 14: Interesse an Altersvorsorge nach Geschlecht

Gender Pension Gap: Männer sparen häufiger für die Pensionierung

Während es keine signifikanten geschlechtsspezifischen Unterschiede in Bezug auf das Interesse und das Wissen über die Altersvorsorge gibt, ist die Wahrscheinlichkeit, dass Männer (81,6 Prozent) für die Pensionierung sparen, deutlich höher als bei Frauen (64,8 Prozent). Männer sparen häufiger in allen drei Säulen (AHV, Pensionskasse, private Vorsorge). Frauen haben häufiger keine private Vorsorge oder nur die 1. Säule (AHV) als Altersvorsorge. Sie haben damit ein höheres Risiko von Altersarmut. Auf die Frage nach einer allfälligen Vorsorgelücke zeigt sich ein interessantes Bild: Rund ein Mann von fünf weiss nicht, wie es um seine Altersvorsorge steht, aber nur eine Frau von zwölf kennt ihre Situation nicht. Dafür gibt mehr als ein Drittel der befragten Männer an, keine Vorsorgelücke zu haben, aber nur etwas mehr als ein Viertel der Frauen. Rund 45 Prozent der Frauen sparen entweder nicht fürs Alter oder haben eine Vorsorgelücke, die sie nicht schliessen können oder wollen, bei den Männern sind es nur rund 20 Prozent.

Abbildung 15: Sparen fürs Alter nach Geschlecht

Abbildung 16: Vorsorgelücken nach Geschlecht

Vergleich zur Schweiz: Liechtensteiner:innen investieren weniger

Insgesamt sind sich die beiden Länder sehr ähnlich, was die Einstellung zu Geld, das Spar- und Investitionsverhalten, das Finanzwissen und die Vorsorge betrifft. Es gibt jedoch Hinweise darauf, dass ein höherer Anteil der Menschen in der Schweiz investiert (48 Prozent) als in Liechtenstein (36,4 Prozent), sowie einige Unterschiede in der Risikotoleranz zwischen den beiden Ländern. Beide Geschlechter gaben in der Schweiz an, eine etwas höhere Risikotoleranz zu haben als in Liechtenstein. Der Unterschied in der Risikotoleranz war bei den Frauen etwas grösser: Daraus kann man schliessen, dass Frauen in der Schweiz mehr Risiken eingehen, wenn es um Geld geht, als Frauen in Liechtenstein. Die Unterschiede zwischen den beiden Ländern sind allerdings nicht sehr gross. Was die Altersvorsorge betrifft, so wussten die Befragten in Liechtenstein, insbesondere die Frauen, etwas häufiger, wie hoch ihre Rente nach der Pensionierung sein wird.

Abbildung 16: Unterschiede beim Investieren nach Land

Über die Umfrage

Im Frühling 2023 führte EVA eine repräsentative, anonyme Online-Umfrage zu Finanzthemen in Liechtenstein und der Schweiz durch. Das Ziel war herauszufinden, ob es zwischen den Geschlechtern Unterschiede in der Einstellung, im Wissen und im Handeln in Bezug auf Finanzthemen gibt. Auch allfällige Unterschiede zwischen Liechtenstein und der Schweiz sollten sichtbar gemacht werden. Insgesamt wurden 296 Antworten ausgewertet. Die Verteilung nach Geschlecht: 196 Frauen und 98 Männer. Auch drei nonbinäre Personen nahmen an der Umfrage teil, ihre Antworten konnten aber in der Auswertung nicht berücksichtigt werden. 173 Personen waren in Liechtenstein, 123 Personen in der Schweiz wohnhaft. Unter den Befragten gab es keine signifikanten Unterschiede in der Verteilung von Alter, Familienstand und Bildung zwischen Männern und Frauen. Es gab jedoch einige Unterschiede in Bezug auf den Beschäftigungsstatus (Männer sind eher selbstständig als Frauen) und die Arbeitszeit (Männer arbeiten eher als Frauen Vollzeit, während Frauen eher nur 20 bis 40 Prozent arbeiten). Dies könnte teilweise die Einkommensunterschiede zwischen den Geschlechtern erklären: Unter den Befragten in der Schweiz und Liechtenstein haben Männer tendenziell ein höheres Einkommen (Mittelwert = CHF 7’323) als Frauen (Mittelwert = CHF 4’785).

Über EVA

EVA hat sich zum Ziel gesetzt, den Gender Investment Gap und den Gender Pension Gap in Liechtenstein und der Schweiz zu schliessen. EVA invest GmbH wurde 2023 von Dagmar Hasler und Katrin Hasler-Dobratz in Liechtenstein gegründet.