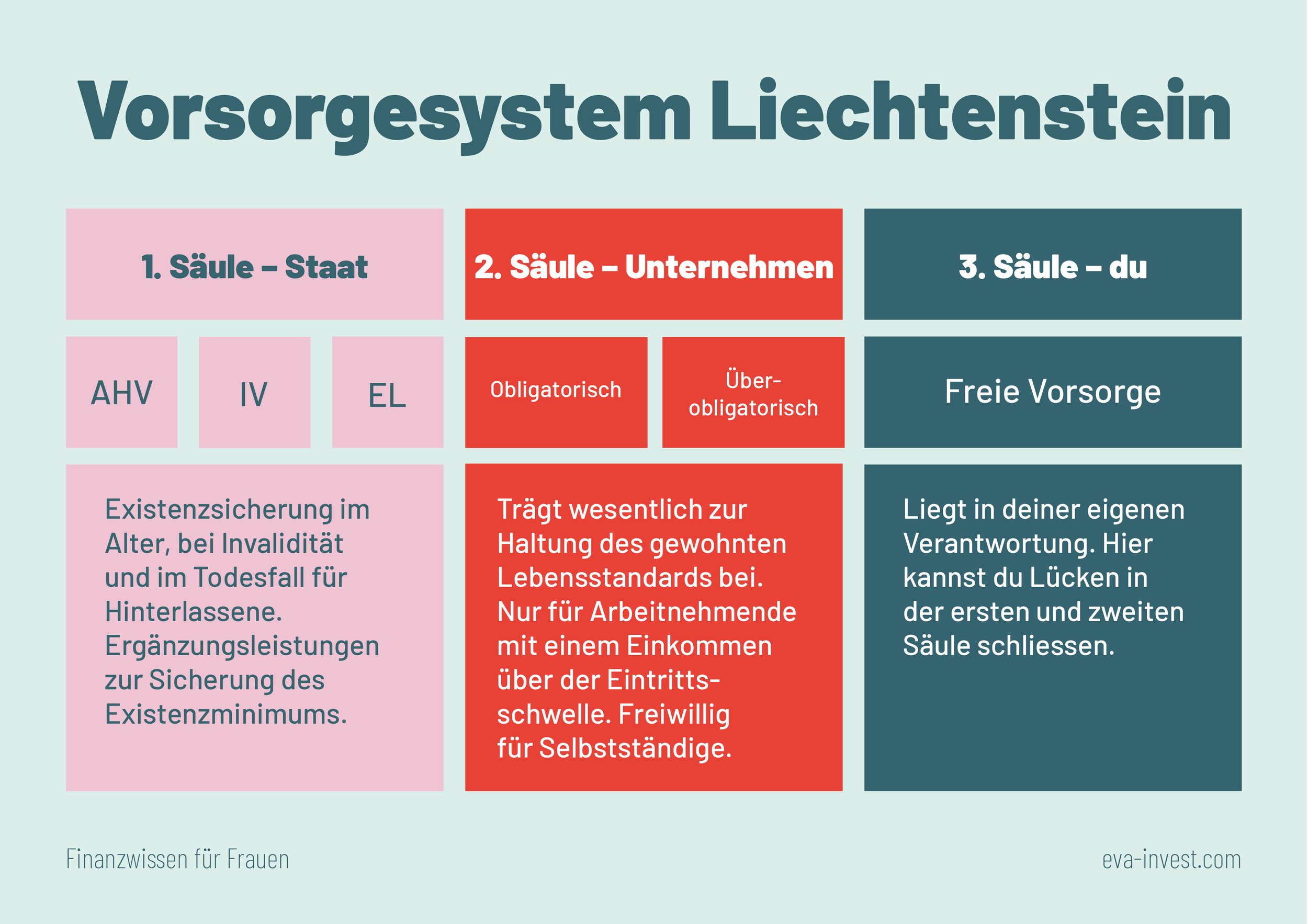

Das 3-Säulen-System in Liechtenstein

Das Vorsorgesystem für das Rentenalter in Liechtenstein besteht aus drei Bestandteilen: die erste Säule (AHV), die zweite Säule (Pensionskasse) und die dritte Säule (private Vorsorge).

1. Säule – AHV

Die erste Säule ist die staatliche Vorsorge. Meist spricht man von der AHV, der Alters- und Hinterlassenenvorsorge. Sie basiert auf dem Solidaritätsprinzip: Das von den versicherten Personen einbezahlte Geld wird an heutige Rentnerinnen und Rentner ausbezahlt. Menschen mit höherem Einkommen bezahlen dabei einen Teil der Renten von weniger Vermögenden. Die AHV gleicht somit Einkommensunterschiede teilweise aus. Das Problem bei diesem System: Es gibt immer mehr Rentnerinnen und Rentner, aber immer weniger Leute, die Beiträge einzahlen. Die demografische Entwicklung ist also ein grosses Problem für die AHV.

Dein AHV-Konto

Die AHV-Anstalt führt für jeden Versicherten ein individuelles Konto (IK). Darauf werden jedes Jahr die Erwerbseinkommen und die Beitragsmonate eingetragen und schlussendlich die Höhe der späteren Rente berechnet. Du kannst deinen kostenlosen IK-Auszug bestellen, wenn du in Liechtenstein beitragspflichtig bist. Solltest du Lücken in den letzten fünf Jahren feststellen, dann zahle die Beiträge nach. Der jährliche Mindestbeitrag beträgt CHF 353.65. Auch nichterwerbstätige Personen sind grundsätzlich beitragspflichtig. Ein fehlendes Beitragsjahr führt in der Regel zu einer Rentenkürzung von ca. 2,3 Prozent. Die maximale AHV-Rente pro Monat ist CHF 2'380, das Minimum ist CHF 1'190.

2. Säule – Pensionskasse

Die zweite Säule ist die obligatorische berufliche Vorsorge (BVG). Meist spricht man von der Pensionskasse. Die zweite Säule soll die Leistungen der ersten Säule im Alter, bei Invalidität sowie im Todesfall ergänzen. Die berufliche Vorsorge ist nur verpflichtend, wenn man arbeitet und mindestens CHF 14’280 (Stand: 2023) pro Jahr verdient. Wer nicht arbeitet oder weniger verdient, hat keine Pensionskasse und damit auch später eine deutlich tiefere Rente. Selbstständige können freiwillig in die berufliche Vorsorge einzahlen.

Beiträge

Die Hälfte der Beiträge bezahlt der Arbeitgeber aus seiner Kasse, die andere Hälfte zieht er dem Mitarbeitenden vom Bruttolohn ab. In der zweiten Säule spart jeder sein persönliches Altersguthaben an. Das passiert in einem gesetzlich definierten Rahmen für die berufliche Altersvorsorge. Die Beiträge werden renditeorientiert angelegt, damit die Renten langfristig gesichert sind. Die steigende Lebenserwartung, die Teuerung, niedrige Zinsen und Erwerbsunterbrüche führen jedoch zu kleineren Renten, weil bis zur Pensionierung weniger Vermögen zusammenkommt.

Umwandlungssatz

Du kannst deinen Vorsorgeausweis bei deiner Pensionskasse oder Vorsorgeanstalt bestellen. Darauf siehst du alle Angaben, auch dein Altersguthaben. Dieser Betrag wird dann mit einem Umwandlungssatz in die jährliche Pensionskassenrente umgerechnet. Bei einem Alterskapital von CHF 350’000 und dem aktuellen Umwandlungssatz von 6,05 Prozent ergibt das eine jährliche Rente von CHF 21’175.

Rechenbeispiel: CHF 350’000 x 6,05 % = CHF 21’175 pro Jahr

Wichtig: Der Umwandlungssatz für den obligatorischen Teil ist gesetzlich festgelegt. Der ordentliche Umwandlungssatz wird stufenweise bis ins Jahr 2028 um jährlich 0,1 Prozent auf 5,55 Prozent gesenkt. Der Grund dafür ist, dass wir immer länger leben und das Altersguthaben länger reichen muss. Das Altersguthaben wird also auf mehr Jahre verteilt und die jährliche Rente wird kleiner.

Rechenbeispiel: CHF 350’000 x 5,55 % = CHF 19’425 pro Jahr

Tipp: Rechne deine künftige Pensionskassenrente aus. Du brauchst nur deinen Vorsorgeausweis und den Umwandlungssatz.

Obligatorischer und überobligatorischer Teil

Die berufliche Vorsorge besteht aus einem obligatorischen und einem überobligatorischen Teil. Im obligatorischen Teil werden Jahreslöhne bis zu einem Maximum von CHF 85‘680 (Stand: 2023) versichert. Der darüberliegende Lohnanteil gilt als überobligatorisch. Er kann vom Arbeitgeber bis zu einer Obergrenze freiwillig versichert werden. Wird der überobligatorische Teil nicht versichert, kann das zu Lücken führen.

Lücken in der Altersvorsorge von Frauen

Frauen sind stärker von Altersarmut betroffen als Männer. Das liegt daran, dass sie im Schnitt eine deutlich tiefere Pensionskassenrente haben als Männer. Der Grund ist, dass Frauen öfter in Teilzeit oder Mini-Jobs arbeiten oder sich ganz der Familie widmen. In dieser Zeit bezahlen sie keine oder nur tiefe Beiträge in die Pensionskasse ein. Über die Jahre entstehen hier sehr grosse Lücken, weil der Zinseszinseffekt nicht zum Tragen kommt.

3. Säule – private Vorsorge

Die dritte Säule ist die private Vorsorge. Sie besteht aus privaten Ersparnissen und Anlagen. Im Gegensatz zur ersten und zweiten Säule bist du also selbst dafür verantwortlich. Der private Vermögensaufbau fürs Alter ist sehr wichtig, denn die Renten aus AHV und Pensionskasse sind deutlich tiefer als dein letzter Lohn. Wenn du deinen Lebensstandard halten möchtest, solltest du also mit Sparen und Anlegen anfangen. Dank dem Zinseszinseffekt kannst du mehr erreichen, je früher du anfängst. Durch die private Vorsorge kannst du Lücken schliessen und vielleicht sogar ein Vermögen ansparen. Im Gegensatz zur Schweiz gibt es in Liechtenstein keinen steuerlichen Anreiz für das Sparen in der dritten Säule, also keine gebundene Vorsorge oder Säule 3a.

Tipp: Frühzeitig Lücken schliessen

Hast du eine Vorsorgelücke? Verschaffe dir einen Überblick, ob du die AHV-Beiträge immer bezahlt hast und wie es um deine Altersrente aus der Pensionskasse steht. Verschiedene Finanzdienstleister bieten einen Rentenrechner an. Lege dann Massnahmen für die einzelnen Säulen fest. Wichtig ist auch, dass du über deine Ausgaben Bescheid weisst. Führe ein Haushaltsbudget, um dein Geld besser im Griff zu haben.